25 millions d’euros : l’épée de Damoclès financière de Linas

25 millions d’euros.

C’est la somme colossale que la commune de Linas a engagée en seulement 6 ans pour garantir les emprunts bancaires d’organismes HLM.

Une somme qui n’apparaît pas dans le bilan financier officiel de la commune, mais qui revient pourtant à augmenter d’autant sa dette réelle.

Ce fardeau invisible a une conséquence immédiate et grave : il devient quasiment impossible pour Linas de trouver une banque acceptant de lui prêter de l’argent pour financer ses propres projets communaux — ou alors à des conditions extrêmement défavorables (taux élevés, durées raccourcies, exigences renforcées).

Un emballement financier sans précédent

Pour bien comprendre l’ampleur du problème, un retour en arrière s’impose.

👉 En 2020, lorsque la municipalité actuelle arrive aux affaires, l’encours total des garanties d’emprunt contractées depuis 1998, soit 22 ans, s’élève à 9,5 millions d’euros.

👉 En à peine 6 ans, ce montant a explosé pour atteindre 25 millions d’euros.

Autrement dit, Linas a presque triplé ses engagements financiers en un temps record.

C’est totalement déraisonnable pour une commune de notre importance.

À titre de comparaison, ces 25 millions d’euros représentent environ trois fois les recettes annuelles de la commune.

Un chèque en blanc signé par la commune

Plus grave encore, la commune a accepté de garantir ces emprunts « à première demande ».

En clair ?

Cela signifie qu’à tout moment, sans avoir à se justifier, un organisme HLM peut cesser de rembourser ses emprunts, et la banque exigera automatiquement et immédiatement que la commune se substitue à lui.

👉 25 millions d’euros potentiellement exigibles à tout moment.

👉 Un véritable chèque en blanc signé avec l’argent des Linois.

Aucune limite, aucun garde-fou

Pour dépasser encore les limites du raisonnable, la commune s’est appuyée sur une particularité juridique lui permettant de garantir des emprunts destinés au logement social sans plafond légal, sans limite, et sans aucun mécanisme de protection financière.

Résultat :

-

des engagements massifs,

-

pris les uns après les autres,

-

sans vision globale,

-

et dans l’intérêt quasi exclusif des promoteurs et des organismes HLM,

au détriment des finances communales.

Des conséquences lourdes et durables pour la commune

Ce système place Linas dans une situation extrêmement fragile :

-

❌ impossibilité d’emprunter dans des conditions normales pour financer les projets communaux

-

❌ dépendance accrue aux banques et aux marchés financiers

-

❌ blocage des investissements pour les écoles, la voirie, les équipements publics et la sécurité

-

❌ risque majeur pour l’équilibre budgétaire en cas de défaillance d’un seul bailleur

La question que tout le monde doit se poser

👉 Qui paiera si demain un organisme ne rembourse plus ?

La réponse est simple : les habitants de Linas, les Linois.

En 6 ans, la commune a pris des engagements qu’elle mettait auparavant plus de 20 ans à accumuler.

Une fuite en avant financière, lourde de conséquences, qui engage l’avenir de Linas pour des décennies.

VOICI TOUTES LES DOCUMENTS ET INFORMATIONS DEVELOPPEES

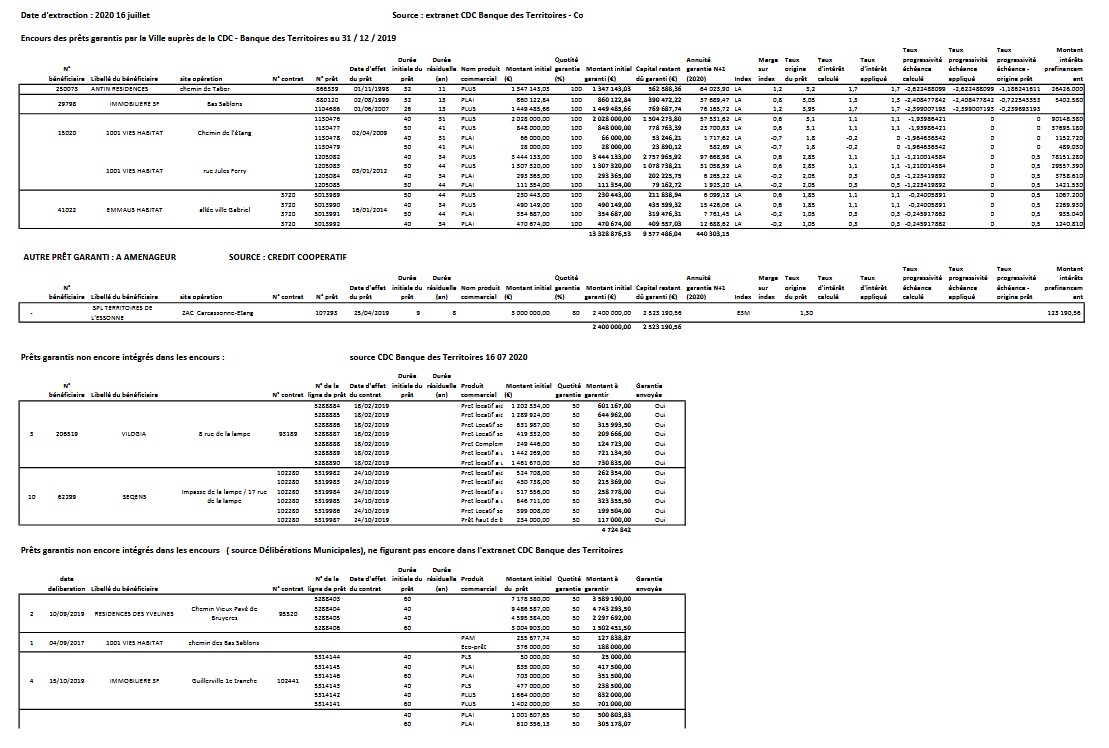

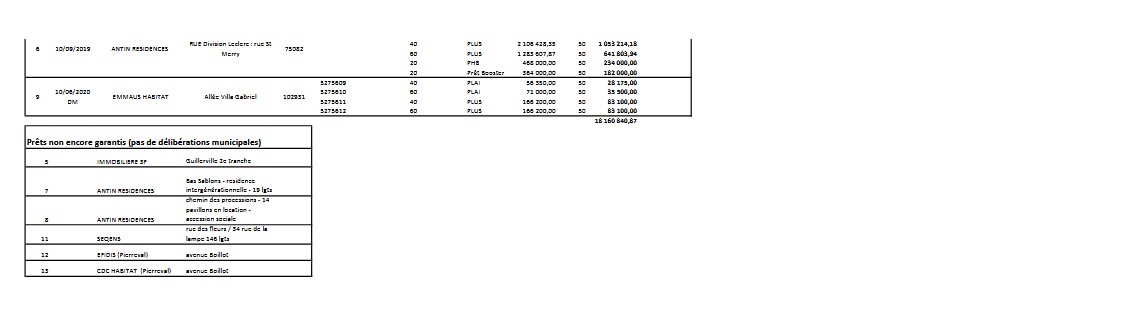

🟦 1. Encours de garanties d’emprunt avant 2020

(situation héritée – données issues du PDF CDC Banque des Territoires, extraction juillet 2020)

Le tableau en téléchargement : 2020 garantie emprunt I3F pret

📌 Période : 1998 → 2019 (22 ans)

-

Encours total garanti au 31/12/2019 : 9,5 M€

-

Prêts contractés auprès de la CDC – Banque des Territoires et autres établissements

-

Principaux bailleurs concernés :

-

ANTIN Résidences

-

Immobilière 3F

-

1001 Vies Habitat

-

SEQENS

-

Emmaüs Habitat

-

Vilogia

-

CDC Habitat

-

-

Quotités de garantie :

-

majoritairement 50 %

-

plusieurs prêts à 100 %

-

-

Engagements étalés sur :

-

PLUS, PLAI, PLS

-

durées longues (30 à 40 ans)

-

👉 Total cumulé en 22 ans : 9,5 M€

🟥 2. Nouvelles garanties d’emprunt depuis 2020

(engagements supplémentaires pris en 6 ans)

🔴 IMMOBILIÈRE 3F (I3F)

2020 garantie emprunt I3F convoc

-

Programme : rue de Guillerville

-

Date initiale du projet : 15/10/2019

-

Date de contractualisation de la garantie : 28/07/2020

-

Nombre de logements : 39 logements sociaux

-

Part de garantie : 50 %

-

Montant garanti par la commune : 2,5 M€

🔴 ARCADE

2020 hlm arcade surcharge foncière centre ville convoc

2020 hlm arcade surcharge foncière centre ville

-

Localisation : Centre-ville

-

Nature : surcharge foncière

-

Date de contractualisation de la garantie : 13 novembre 2020

-

Nombre de logements : 52 logements

-

Montant garanti : (non communiqué précisément dans les données fournies)

🔴 SEQENS

2021 garantie d’emprunt SEQENS

-

Adresse : rue de la Lampe

-

Date de contractualisation de la garantie : 6 mai 2021

-

Nombre de logements : 152 logements

-

Part de garantie : 50 %

-

Montant garanti par la commune : 9,2 M€

🔴 CDC HABITAT SOCIAL

2022 garantie emprunt boillot convoc

-

Adresse : avenue Boillot

-

Date de contractualisation de la garantie : 22 mars 2022

-

Nombre de logements : 126 logements

-

Part de garantie : 100 %

-

Montant garanti par la commune : 14 M€

⚠️ Garantie totale, sans partage de risque

🔴 VALLOIRE HABITAT

2025 Garantie d’emprunt guillerville convoc

2025 Garantie d’emprunt guillerville

-

Adresse : Guillerville

-

Date de contractualisation de la garantie : 29 janvier 2025

-

Nombre de logements : 21 logements

-

Part de garantie : 50 %

-

Montant garanti par la commune : 2,35 M€

🧮 3. Récapitulatif global

| Période | Montant garanti |

|---|---|

| 1998 – 2019 (22 ans) | 9,5 M€ |

| 2020 – 2025 (6 ans) | ≈ 25 M€ |

| Total cumulé | ≈ 34,5 M€ |

Sous réserve d’extinction de montant de 9.5 m€ depuis 2020

👉 En 6 ans, la commune a engagé près de 3 fois plus que ce qui avait été contracté en 22 ans.

⚠️ Point clé à souligner politiquement

-

Plusieurs de ces garanties sont :

-

à première demande

-

sans plafond

-

sans mécanisme de protection

-

-

Certaines atteignent 100 % de garantie

-

Elles ne figurent pas comme dette directe, mais pèsent intégralement sur la capacité d’emprunt de la commune